Заказы на товары длительного пользования упали в мае на 1.1% относительно апреля, снижение отмечается второй месяц подряд, а темпы ежемесячного сокращения максимальные за 6 месяцев. Стремительный рост, вызванный ожиданиями запуска программы налоговой реформы и стимулирования производства, завершен, производственная активность в США замедляется. Индексы PMI снижаются до 8-месячных минимумов, региональные индексы также выходят с понижением.

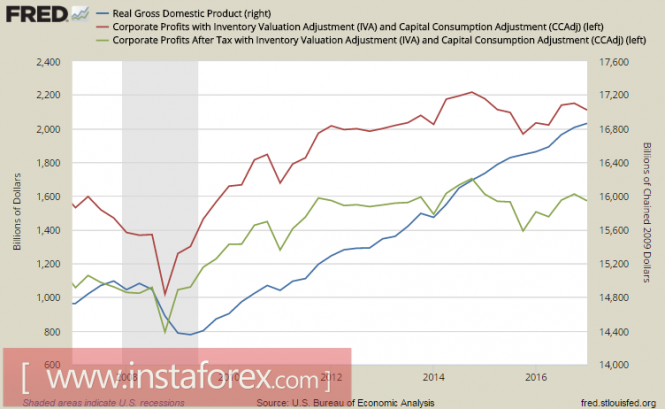

Снижение заказов на товары длительного спроса имеет под собой и еще один аспект. На графике ниже можно видеть динамику восстановления корпоративных доходов после кризиса 2008/09 г. Примерно до 2012 г. корпоративные прибыли росли с той же скоростью, что и экономика в целом, однако затем наступило резкое замедление роста доходов, что особенно заметно по графику, отражающему прибыли корпораций после налогообложения.

На текущий момент прибыли корпораций в абсолютном выражении те же, что и 5 лет назад. Соответственно, рост экономики обеспечивался в первую очередь восстановлением потребительского спроса, то есть ростом рынка труда, ростом располагаемых доходов и как следствие – ростом потребительских расходов.

Однако последние тенденции выглядят неутешительно. Объем розничных продаж в мае – на уровне двухлетних минимумов, равно как и потребительская инфляция, рост рынка труда упирается в естественные границы минимальной безработицы, а замедление спроса на товары длительного пользования указывает и на снижение потребительской активности.

Таким образом, ситуация с корпоративными доходами может иметь решающее значение для оценки перспектив экономики США. Агентство FactSet в очередном обзоре по состоянию фондового рынка США отмечает следующую закономерность. В то время как индекс S&P500 бьет очередные максимумы, большинство компаний, входящих в индекс, сообщают о снижении расчетной прибыли во 2 квартале относительно 31 марта 2017 г, то есть снижение корпоративных доходов в 1 кв. может получить развитие. Наряду с ослаблением потребительского спроса эта тенденция приведет к снижению собираемости налогов, что в свою очередь поставит под угрозу наполнение бюджета.

Выводы довольно неутешительны, доллар реагирует снижением, поскольку причин для его роста все меньше и меньше. Международный валютный фонд во вторник понизил прогноз по экономике США, отметив, что не видит перспектив реализации программы Дональда Трампа, в частности, таких её аспектов, как расходы на инфраструктуру и налоговая реформа. МВФ ожидает рост экономики не более 1.7% в год в ближайшие 5 лет, таким образом, снижение прогнозов против апрельских ожиданий 2.5% годового роста выглядит довольно мрачно.

Подобный вариант развития событий резко диссонирует как с прогнозом Бюджетного комитета Конгресса (CBO), так и с позицией ФРС, которые на фоне прогноза МВФ выглядят чересчур оптимистичными. Слабость экономики неизбежно вносит изменения и в настроения инвесторов, особенно на фоне заметно улучшившихся перспектив зоны евро. Игроки практически проигнорировали выступление в среду главы ФРС Йеллен, в котором она заявила, что «...финансовая система США в настоящее время находится в большей безопасности и более здорова, чем перед кризисом 2008 года...». Этот удивительный вывод противоположен настроениям игроков, которые начинают готовиться к худшему – к новой рецессии.

Возможно, ситуация изменится в пятницу, когда будут опубликованы данные по личным расходам и доходам в апреле, однако ситуация складывается так, что вероятнее выход данных не лучше ожиданий рынка, а хуже.

Доллар находится под давлением, причин для возобновления роста немного.

The material has been provided by InstaForex Company - www.instaforex.com